分配について

出資の仕組み

【ご注意点】

- この契約は元本が保証されたものではございません。

- 出資申込書の郵送・インターネット等方法を問わず、出資申込後のキャンセルはできませんのでご注意ください。

- 本商品投資契約にクーリングオフ制度(契約成立直後の一定期間における無条件解除)はありません。

- 出資にかかわる権利(受益権)は、相続、遺贈、その他のこれらに準ずる場合を除き、一切他人には譲渡できません。

- 未成年者、成年被後見人、被保佐人、破産者、暴力団関係者並びに競馬関与禁(停)止者は入会できません。

- 募集馬カタログ及び「匿名組合契約の締結前交付書面」をよくお読みいただき、内容を熟知の上、出資のお申し込みをお願いいたします。

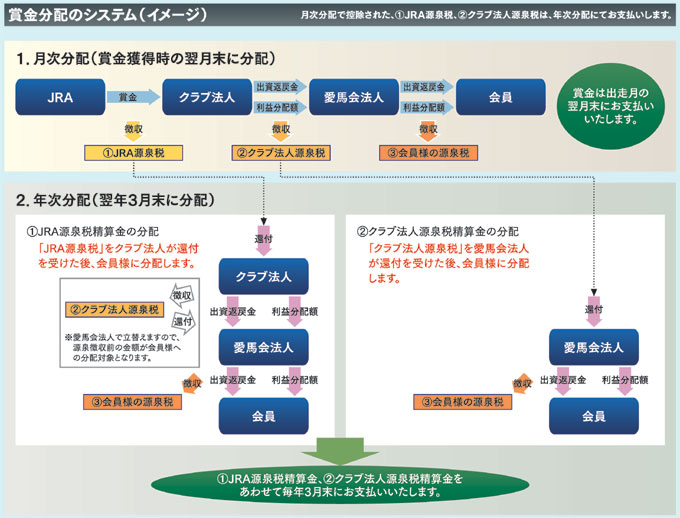

分配のイメージ

賞金等運用収入の分配方法

1.本商品投資契約の源泉徴収

競走用馬ファンドは、会員と愛馬会法人、愛馬会法人とクラブ法人がそれぞれ匿名組合契約を締結します。

従いまして、会員が賞金を受け取るまでに、所得税法の規定により次のような源泉徴収が行われます。

従いまして、会員が賞金を受け取るまでに、所得税法の規定により次のような源泉徴収が行われます。

-

日本中央競馬会(JRA)及び地方競馬がクラブ法人(ノルマンディーサラブレッドレーシング)に賞金を支払う際の源泉徴収

(JRA・地方競馬源泉税)

※総賞金が75万円を超えた場合以下の金額が控除されます。

{総賞金-(総賞金の20%+60万円)}の10.21% -

クラブ法人が愛馬会法人(ノルマンディーオーナーズクラブ)に分配する際の源泉徴収(クラブ法人源泉税)

※クラブ法人が愛馬会法人に支払う利益分配額の20.42% -

愛馬会法人が会員に利益分配する際の源泉徴収(愛馬会法人源泉税)

※愛馬会法人が会員に支払う利益分配額の20.42%

※匿名組合の利益分配においては20.42%の源泉税がかかります。

★1・2の源泉税は当該計算期間内1月1日から12月31日までの分配金(原則12月1日から11月30

日に出走して獲得した賞金)に係るJRA(地方競馬)源泉税、並びにクラブ法人源泉税は、それぞれJRA(地方競馬)源泉税精算金、クラブ法人源泉税精算金として、当該計算期間終了後の翌年3月(予定)に「年次分配」として分配いたします。

「年次分配」の会員への分配金は、下記説明3と同様の源泉徴収がなされます。(年次分配については後述【2.(1)2】をご参照ください)。

★3の源泉税は分配金すべてが課税対象となるわけではなく、課税されない場合もあります。

「年次分配」の会員への分配金は、下記説明3と同様の源泉徴収がなされます。(年次分配については後述【2.(1)2】をご参照ください)。

会員への分配金は、分配の際に「出資返戻金」と「利益分配額」に区分計算し、出資返戻金を除いた「利益分配額」に対しての

み源泉徴収されますので、源泉税は、必ずしも分配金の20.42%とは限りません。

また、計算の結果「利益分配額」が発生しなかった場合、課税対象となりません。

また、計算の結果「利益分配額」が発生しなかった場合、課税対象となりません。

2.本商品投資契約の運用収入分配方法

本商品投資契約は、出資馬が獲得した賞金収入を、以下のとおり①月次分配②年次分配③引退精算分配の方法により、会員へ分配します。

なお、分配の際の振り込み手数料は、弊社指定の手続きを行った場合、無料となりますが、それ以外の方は会員負担となります。 (1)月次年配・年次分配・引退精算分配

(2)賞金の月次分配方法

なお、分配の際の振り込み手数料は、弊社指定の手続きを行った場合、無料となりますが、それ以外の方は会員負担となります。 (1)月次年配・年次分配・引退精算分配

- 月次分配

- 賞金(特別出走手当を含む)

- 原則としてJRA管轄の競馬は出走した月、地方競馬は前月21日~当月20日までの出走分を翌月末にお支払いします。

- 賞金に係る分配金の計算方法は、【後述(2)】のとおりです。

- 賞品売却分配金(消費税抜き)、事故見舞金、競走取り止め交付金は受領のつど、翌月末にお支払いします。

- 年次分配

- 計算期間は1月から12月に分配する賞金(原則12月1日から11月30日に出走し獲得した賞金)の1年間とします。

- 月次分配にて徴収したJRA源泉税・クラブ法人源泉税の計算期間分を累積し翌年3月末(予定)に分配いたします。

- なお、分配の際にその金額が出資返戻可能額を超過した場合は利益分配額に対し20.42%の源泉税がかかります。

- 引退精算分配

- 出資馬の引退(運用終了)に際してお支払いします。

- 競走馬登録抹消給付金と同付加金・売却代金(消費税抜き:牝馬の場合の買戻し代金を含む)・保険金・保険料解約返戻金等

- 消費税精算金

- 賞金収入と、馬代金・進上金・預託費等の消費税を精算し、クラブ法人が還付請求すべき金額がある場合にお支払いします。

※賞金とは、本賞金のほか、付加賞、内国産馬所有奨励賞、距離別出走奨励賞、特別出走手当などの諸手当を含みます。

クラブ法人は、賞金(a)から以下に掲載の(b)(c)が控除されたうえでJRAおよび地方競馬から賞金を受領します。

クラブ法人は、(d)(e)(f)を控除して愛馬会法人に分配します。

愛馬会法人は(g)の源泉徴収を行ったうえ、会員に分配します。

- 賞金

- 進上金 ※1【賞金の20%、障害の場合22%】

- JRAおよび地方競馬の行う源泉徴収所得税 ※2【対象期間分を累積し年次分配でお支払いいたします】

- 賞金の消費税【前述「(1)3」をご参照ください】

- 営業者報酬(クラブ法人営業経費)【賞金(特別出走手当を除く)の5%】

- クラブ法人の行う源泉徴収所得税

- 愛馬会法人の行う源泉徴収所得税

※1 進上金

付加賞のみ10%(障害は12%)の計算となります。また、特別出走手当に進上金はかかりません。

※2 JRAおよび地方競馬の源泉徴収

JRAおよび地方競馬がクラブ法人に支払う際の源泉徴収所得税。

以下の式により、賞金が75万円を超えた場合に課税となります。

{賞金-(賞金の20%+60万円)}の10.21%

付加賞のみ10%(障害は12%)の計算となります。また、特別出走手当に進上金はかかりません。

※2 JRAおよび地方競馬の源泉徴収

JRAおよび地方競馬がクラブ法人に支払う際の源泉徴収所得税。

以下の式により、賞金が75万円を超えた場合に課税となります。

{賞金-(賞金の20%+60万円)}の10.21%

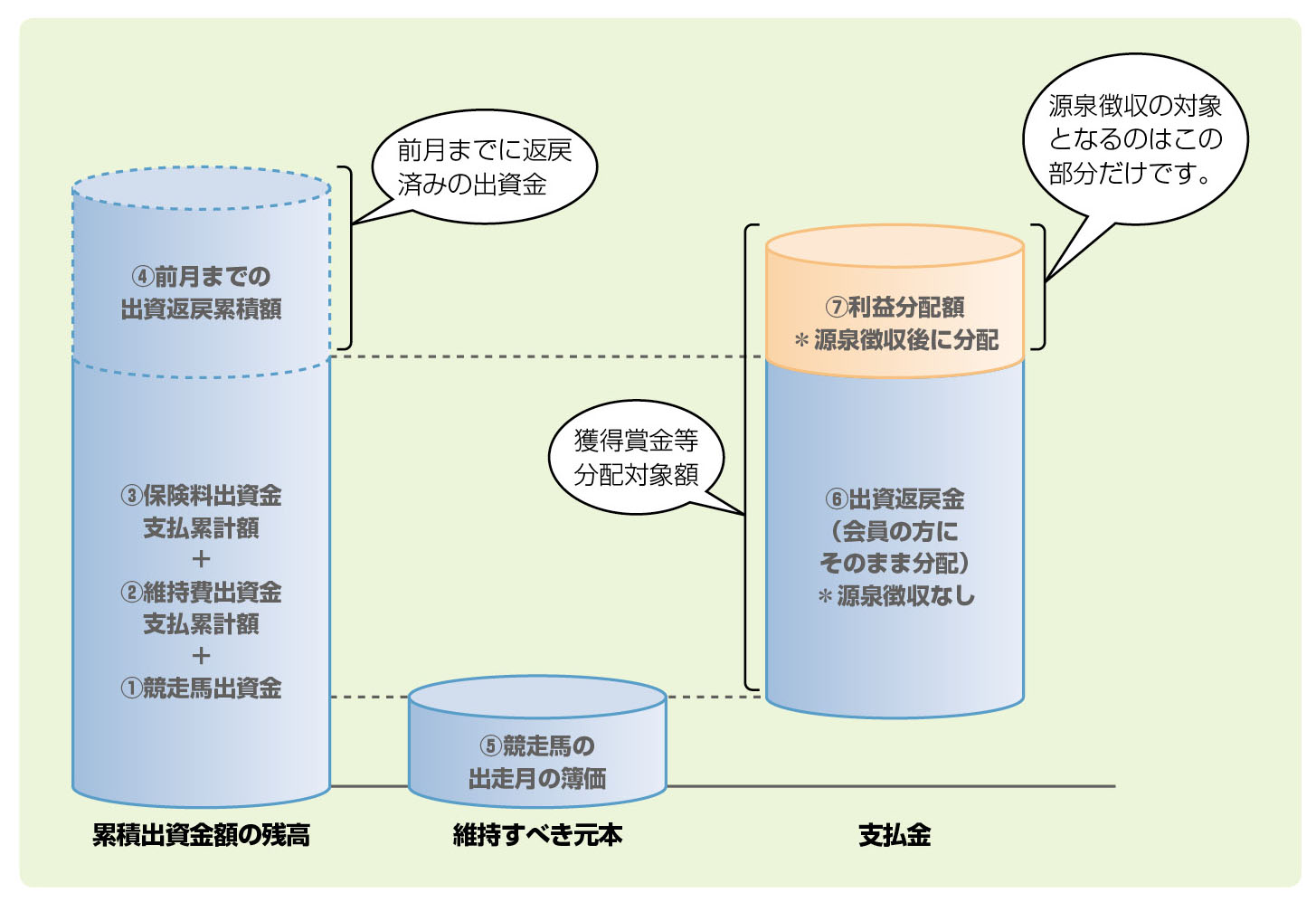

賞金等分配時の「出資返戻金」と「利益分配額」の区分方法

◎ 賞金等分配の基になる金額(「獲得賞金等分配対象額」)を、「出資返戻金」と「利益分配額」とに区分しま

す。「獲得賞金等分配対象額」とは、獲得賞金等から進上金・JRA源泉税・消費税・クラブ営業経費を

除いたものとなります

○「出資返戻金」の計算式

「獲得賞金等分配対象額」のうち、「⑥出資返戻金」を超えた金額が「⑦利益分配額」となります。

○イメージ図

用語説明

①競走馬出資金

募集の際、ご出資いただいた出資金で、「馬代金(消費税込み)」に相当する金額です。

割引額およびクラブポイント充当額は含まれません。

②維持費出資金支払累計額

割引額およびクラブポイント充当額は含まれません。

2歳1月分より出走月までに、追加出資いただいた「維持費出資金」の合計となります。

維持費支払い準備のためにお支払いいただいた初回金1,750円/7,000円/17,500円は含みません。

③保険料出資金支払累計額

維持費支払い準備のためにお支払いいただいた初回金1,750円/7,000円/17,500円は含みません。

保険期間2歳1月1日以降、追加出資いただいた「保険料出資金」の合計となります。

④前月までの出資返戻累積額

前月までに獲得した賞金等によって返戻済みの出資金の合計額です。

⑤競走馬の出走月の薄価

「競走馬の出走月の薄価」は、次の算式により求めたものとなります。

「出走月の薄価」= 「競走馬の取得価格(消費税抜き)」- 「出走月までの減価償却費累計額」

※競走馬の取得価格=(「競走馬出資金-割引額」+「2歳1〜3月分の預託料」)×100/110です。

※「出走月までの減価償却費累計額」とは、競走馬の取得価格を48ヵ月で除して2歳4月から出走月までの月数を乗じたものとなります。

※競走馬の減価償却年数は4年(48ヵ月)です。2歳4月より減価償却開始となります。

⑥出資返戻金

「出走月の薄価」= 「競走馬の取得価格(消費税抜き)」- 「出走月までの減価償却費累計額」

※競走馬の取得価格=(「競走馬出資金-割引額」+「2歳1〜3月分の預託料」)×100/110です。

※「出走月までの減価償却費累計額」とは、競走馬の取得価格を48ヵ月で除して2歳4月から出走月までの月数を乗じたものとなります。

※競走馬の減価償却年数は4年(48ヵ月)です。2歳4月より減価償却開始となります。

出資金の戻しとして処理されます。

⑦利益分配額

利益として処理されます。

ポイント

★出資返戻金

出資返戻金は、源泉徴収の対象となりません。

「愛馬会法人」を経由して会員の方にそのまま分配されます。

★利益分配額

利益分配額は20.42%の源泉徴収の後にクラブ法人から愛馬会法人に分配されます。

愛馬会法人が、会員の方に分配する際に、20.42%の源泉徴収が行われます。

★「JRAがクラブ法人に賞金を支払う際に行った源泉徴収税額」と「クラブ法人が愛馬会法人に利益分配される際に行った源泉徴収税額」は、クラブ法人および愛馬会法人がそれぞれ決算において法人税に充当し精算を受けた後、翌年の3月末にあらためて分配いたします。